1.消費税法成立の前提

菊池純氏(税理士)

私が税理士になった1985(昭和60)年には消費税はなかった。すべての国民に税を負担させる大型間接税は絶対に導入してはならないということが多くの国民の意見で、反対運動も激しかったからだ。

消費税は6つの懸念、①格差が広がる、②不公平感、③低所得層への負担増、④税率の引き上げが容易、⑤事務負担の増大、⑥インフレの危険性、があり、それが国民生活を破壊するのではと考えられていた。

そこで、消費税を導入するためには、インボイス(伝票方式)を利用して税の蓄積を排除する方法では、伝票の発行、保存等が過重になり、免税事業者が排除される恐れがあるため、書類の保存に関する納税義務者の事務負担が大幅に軽減され、免税事業者が取引から排除されるなどといった問題が生じない帳簿方式を選択する必要があったわけである。

この方式は、法人税や所得税と同じように事業者の行う帳簿記録と計算を基に納付税額を算出することとされており、このことも選択した大きな理由になっている。

つまり、日本の消費税制度はインボイス制度を導入しない前提で、1988(昭和63)年12月24日消費税法が成立した。

2.税の3原則から見たインボイス制度

インボイス制度が税の3原則「公平・中立・簡素」に適合するか判断する必要がある。

まず「公平」だが、「垂直的公平」の「担税力のある人により大きな負担を求める。」は、消費税そのものが適さないし、「水平的公平」の「担税力が同等の人に等しい負担を求める。」も、物を買うことができる、消費することができるのは担税力が同等ということにならないと考える。もとより、消費税は付加価値税で、付加価値は事業者が生み出すものなので赤字企業に消費税は払うことができない。だから、滞納税金の中で消費税は断トツ1位なのである。つまり、「公平」の原則上インボイス制度はもとより、消費税そのものも適さない税制ということになる。

次に「中立」すなわち「税制が個人や企業の経済活動における選択を歪めない。」だが、これこそインボイス制度が最も国民のための税制に適さない部分で、今まで、仕事の良しあしで選んでいた相手事業者を、インボイスのあるなしで判断するという非経済性は、その導入により日本が滅んでしまう原因にもなってしまうものである。

最後に「簡素」だが、「税制の仕組みをできるだけ簡素にし、理解しやすいものにする。」にインボイス制度は逆行するもので、全ての事業者に付加価値の伴わない事務時間が月10時間以上ふえ、保存義務も大変な負担になることを考えると、インボイス制度は税の3原則にも全く当てはまらず、本当に国民のためにならない税制だと、胸を張って主張する必要がある。

3.インボイス制度の実態

インボイス制度は、今までの免税事業者が課税事業者になって消費税を納めても、また免税事業者のままで、取引先の課税事業者が消費税分を負担しても、消費税額が増える、税率をいじらない見事な増税である。

政府はインボイスによって2480億円の増収を見込んでいるが、この数字はおよそ161万の免税事業者が課税事業者になることによる試算とのことである。これを逆算すると一者あたりの増税額は15万4000円になる。

これを500万の全免税事業者で掛ければ約7700億円にのぼる。免税事業者の数は1000万者とも言われており、いずれは1兆5000億円規模の大増税となる。免税事業者は課税事業者にならないと仕事を切られると言われるが、免税事業者と取引している課税事業者は、それほど簡単に契約解消はできない。仕事がまわらなくなるからである。

このように、財務省としては、今までの免税事業者が課税事業者になって消費税を納めても、また免税事業者のままで、取引先の課税事業者が消費税分を負担しても、実はどちらでもよいのだ。いずれにしても日本経済は大きな地殻変動を起こすことになる。

インボイスの実施にあたっては「激変緩和措置」が実施されるが、これは世の中が激変してしまうことを財務省が十分に認識しているネーミングと言える。

少なくとも税理士はこういう非常に厳しい将来が到来することについて、きちんと顧問先に説明する必要がある。

4.1000万者の免税事業者

免税事業者数1000万者の実態は、宅配を請け負うドライバー、フリーランスのアニメーター、声優、プロ野球選手やJリーガー、土建業の一人親方、個人タクシー、駐車場経営者、太陽光発電設置者など非常に多岐にわたる。そこで免税事業者ごとにどのようなことが起こるか検討する。

(1)個人タクシー業界

例えば、多くの運転手が免税事業者の個人タクシー。登録しないとその車の領収書は仕入税額控除に使えないので会社での経費精算で敬遠される恐れがでてくる。課税事業者になるかどうかは各人の判断。社用の少ない運転手は免税のままで支障ないので、インボイス導入の10月から免税と課税が混在することになる。

そこで、でんでん虫のマーク(あんどん)が車上に乗る東京都個人タクシー協同組合は新制度に合わせ、免税の車の「あんどん」の形を変え、色も今の黄色から白に変えるとのこと。ドアの青いラインも外し、課税の車のみ今と同じ外観にして区別をはっきりさせる。

理由は、法人タクシーがみなインボイス対応なのに、個人は免税と課税に分かれて見分けもつかなければ、乗客が戸惑う、社用客が離れる、との危機感からとのことである。

(2)シルバー人材センター

政府与党はインボイスで運営が困難になるシルバー人材センターへの対策を検討している。

シルバー人材センターは、高齢者雇用安定法に基づく法人で、企業や自治体、家庭から業務を受注し、原則60歳以上の就労希望者に働く場所を提供する。就労希望者はセンターの会員となり報酬も支払われる。提供する仕事は屋内外清掃や建物管理、一般事務、講師など多岐にわたり、地域活性化も目的としている。2022年3月末時点で全国に1307が設置され、会員数は68万7000人となっている。

現在、センターの主流の仕組みは、仕事の発注者に対して不利な取り扱いを受ける恐れがある個人事業主らを保護するため、発注者がセンターに業務を発注し、センターと会員(高齢者)が「請負」「委任」といった契約を結んで仕事を任せている。

これを実質的に発注者と会員が直接契約を結ぶ形に見直す。センターは仕事のマッチングや会員の管理に専念する。見直しが実現すれば消費税の納税義務者はセンターから発注者に移る。新たな税負担を理由に発注者が会員との契約を敬遠しないよう政府は各センターに対し、発注者へ丁寧に説明し、理解を得るよう求める方針、という内容。

この結果、シルバー人材センターは、会員に払っていた配分金(報酬)を支払う必要がなくなるので仕入れ税額控除のためにインボイスを会員から入手する必要がなくなる。ただし、発注者とセンターの間で包括契約の事務手数料が収入となるので、その分の消費税は納税する必要が発生する。発注者からセンターに全額支払われる現在の形式より大幅に収入は減少すると考えられる。

シルバー人材センターが会員からインボイスを入手できず仕入れ税額控除できない問題は、とりあえず回避される。しかしながら、発注者と会員が直接請負契約をむすぶことで、発注者が仕入れ税額控除をするためにはインボイスが必要となる。影響は発注者の形態により問題の性格は変わっただけである。

更にシルバー人材センターの意義、高齢者雇用安定のために働く場所を提供することができなくなる。

ついこの間までは、シルバー人材センターへ自治体から補助をすることで高齢者の雇用を守ろうとしていたのに、途中で突き放すとんでもない案で、60歳以上の高齢者の働く場所は一気に縮小する。

シルバー人材センターも収益が縮小するが、本来の目的がなくなるので、自治体に迷惑をかけるよりは、縮小、廃止になっても構わないという政府の方針が透けて見える。

(3)わずかな駐車場収入に消費税の申告・納税が発生

よく自宅の空地を駐車場として2~3台貸している人がいる。年間収入が70万~80万円くらいで相手が給与所得者であれば消費税の課税事業者になる必要はない。ただ、タイムズ24など駐車場業者に貸している場合は登録番号を貰うよう要請されている。消費税の申告・納税をするようなら施設を撤去して契約解除をしたいと申し出ても簡単に解約できない。

(4)わずかな自販機手数料に消費税の申告・納税が発生

よく自宅の一部に自販機を置いている人がいる。一台の年間手数料収入が7万~8万円くらいだが、相手がサントリーやコカ・コーラなど大手企業なので登録番号を貰うよう要請されている。消費税の申告・納税をするようなら撤去してもらいたいと申し出ても簡単に解約できない。

5.インボイス制度と物価上昇

現在、食料品をはじめとする生活必需品、公共料金はもとより、事業者の原価や経費の値上がりは目を覆うものがある。インボイス制度はさらに物価上昇を招く。

たとえば、家庭で太陽光発電を設置している場合、現在なら電力会社は仕入税額控除ができるが、インボイス制度になると電力会社は仕入税額控除ができなくなるため、資源エネルギー庁はFIT制度を使い、電気料金に上乗せして電力会社に再エネ賦課金を与えるという。つまり、家庭・事業者の電気料金が値上げになる。ほかにも会社が免税事業者を使うと仕入税額控除ができなくなり、その分を顧客(消費者)に対する価格引き上げで対処するところもある。これも物価上昇を招く。

6.インボイス制度で予想される大混乱

(1)自分が適格請求書発行事業者に該当するか否か判断できない

1000万以上いるといわれる零細な免税事業者(基準期間の売上高1000万円以下の事業者)は、親会社から登録して番号を知らせるよう要求されても、それがどういう意味があり、どういう結果を招くのか理解できないのが現状である。登録申請は2021年10月から始まったが、申請期限である本年(2023年)3月31日までに登録した個人事業者は八五・六万人で、この数はすでに課税事業者となっている個人事業者115万人にも達していない。個人の免税事業者は国税庁の発表でも419万人だから、ほとんど登録していないと思われる。そのため政府は、申請期限を9月30日まで延長したが、それでも登録申請が進むとは到底考えられない。

個人事業者だけでなく、人格なき社団も同様だ。令和3年度に法人税の申告をした人格なき社団は2万3878件だが、令和5年3月末でインボイス登録した件数はわずか1357件である。こんな状況では10月の実施は到底できない。

(2)申告・納税事務で税理士事務所も税務署も大混戦に

2021年現在、消費税の課税事業者は約321万件あり、うち法人が206万社、個人事業者が115万人である。これらの課税事業者の申告・納税はほとんど税理士が関与している。

政府は免税事業者の数を約500万人、うち6割が消費者への販売業者だとしており、インボイス制度により新たに課税事業者となる者は約200万人と想定している。

しかし実際に何人が課税を選択するか、政府自身も不明だとしている。仮に200万人としても、彼らのうち申告を税理士に依頼する者は皆無に近いと思われる。なぜなら、彼らは税理士制度を知らないばかりか、頼めば費用がかかるからである。もっとも税理士は全国で8万人しかおらず、しかも所得税確定申告の繁忙期と重なり、対応することは不可能である。税務署の指導や支援機関の不足などで、このまま実施すれば大量の「不知による無申告者」が発生し、税務行政は混乱に陥る。

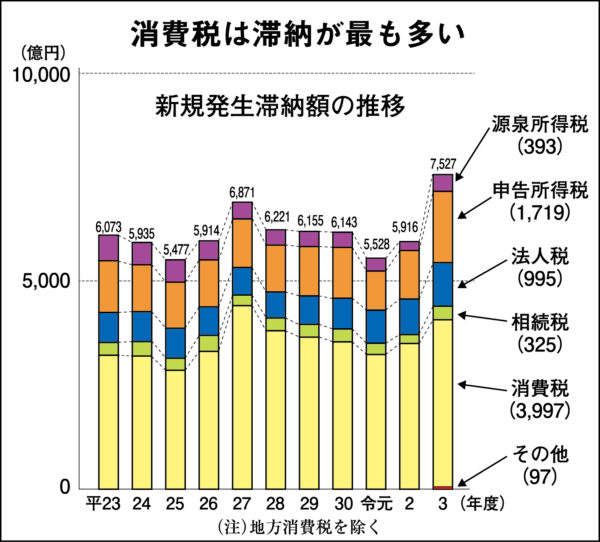

(3)消費税の滞納が増大し、廃業する事業者が増大

コロナ禍による景気後退は、中小零細事業者に打撃となっている。消費税は赤字でも納税額が発生するから、現在でも滞納は国税中50%を占め第1位である。もし何百万という零細事業者が課税事業者に取り込まれることになれば、近い将来、滞納問題はさらに深刻になると予想される。

今でも税務署は滞納処理に追われているのに、さらに膨大な滞納事務が発生する。一方、零細事業者は滞納に苦しみ、消費税の滞納は他の税目にも及び、生活破壊に直結しかねない。その結果、廃業する事業者が増大し、景気はさらに悪化するおそれがある。

ある消費者グループが「消費税は事業者が消費者から預かった税金なのだから、それを国に納めるのは当たり前で、免税事業者や簡易課税事業者がいるのはおかしい。まして滞納するのはもってのほか」と、国を相手取って訴えた。これに対し判決は次のように述べている。

「…消費税の納税義務者が消費者、徴税義務者が事業者であるとは解されない。したがって、消費者が事業者に対して支払う消費税分はあくまで商品や役務の提供に対する対価の一部としての性格しか有しないから、事業者が当該消費税分につき過不足なく国庫に納付する義務を消費者との関係で負うものではない。」

(東京地裁 平成2年3月26日判決文より)(判時1344号115頁)

この判決は、事業者は納税義務者であるが、徴収義務者ではない。そして消費税相当部分はあくまでモノやサービスの対価の一部に過ぎない。事業者と消費者の間には「税を取る、取られる」という関係はなく、消費者は一度も消費税を事業者に払ったことや、預けたこともない。反対に、事業者は預かったこともない、というものである。

事業者は商品販売や役務提供に消費税が課税されるため、利益確保のために消費税率相当を商品代金やサービスの対価に含めようとするが、一般の取引の実態の価格は、需要・供給・力関係で決まるため、対価に含められない場合も多い。

さらに、事業者が生み出す付加価値にかかる消費税は、人件費(給料+社会保険料)も付加価値のため赤字事業者も納税しなければならず、この場合、担税力はない。だから、課税売上1000万円以下の免税事業者も付加価値が少なく納税すると生活ができなくなる。

そこで、所得税の基礎控除のように憲法に定められた生存権(すべての国民は、健康で文化的な最低限度の生活を営む権利を有する。)を護るために免税点制度が設けられている。

この免税点制度を実質無くすようなインボイス制度は断じて導入してはならない。それも事業者自身に判断させる姑息な方法で事業者を追い込むような方法は断じて取ってはならない。

税制が必要以上に商取引に介入するインボイス制度で日本経済が立ちいかなくなり廃業が増えることは日本の損失である。

【関連記事】6月14日(水)18:00~国会正門前で「STOP! インボイス一揆」

関連する記事

「STOP!インボイス」署名36万筆を提出 あらゆる業種が横に繋がり 急速に広がる10月導入反対の声 止めるか潰されるかの死活問題

消費税のインボイス制度導入が10月1日に迫るなか、導入に反対する声が急速に広がっている。インボイス制度を考えるフリーランスの会(通称「S […]

「STOP!インボイス」署名36万筆を提出 あらゆる業種が横に繋がり 急速に広がる10月導入反対の声 止めるか潰されるかの死活問題

消費税のインボイス制度導入が10月1日に迫るなか、導入に反対する声が急速に広がっている。インボイス制度を考えるフリーランスの会(通称「S […] インボイス制度は社会を壊す税制 軽減措置終わる3年以内に中止を 待ち構える消費税増税 税理士の会が院内集会 インボイス制度の中止を求める税理士の会は4月25日、衆議院議員会館でインボイス制度開始後初となる第5回の国会決起集会を開催した。同会は「税制 […]

インボイス制度は社会を壊す税制 軽減措置終わる3年以内に中止を 待ち構える消費税増税 税理士の会が院内集会 インボイス制度の中止を求める税理士の会は4月25日、衆議院議員会館でインボイス制度開始後初となる第5回の国会決起集会を開催した。同会は「税制 […] インボイス導入反対署名50万筆へ 25日に官邸前アクション 日本社会の首絞める消費増税 税理士と漫画家の会が屋外勉強会 東京・新宿駅西口地下で19日、税理士の安藤裕氏(元自民党国会議員)や神田知宜氏(神田どんぶり勘定事務所)などがつくる団体「赤字黒字」と漫画家 […]

インボイス導入反対署名50万筆へ 25日に官邸前アクション 日本社会の首絞める消費増税 税理士と漫画家の会が屋外勉強会 東京・新宿駅西口地下で19日、税理士の安藤裕氏(元自民党国会議員)や神田知宜氏(神田どんぶり勘定事務所)などがつくる団体「赤字黒字」と漫画家 […] 現場から「インボイス阻止」の声を 6月14日に国会前で全国一揆 業界や党派を超え作戦会議 “困る皆が力合わせるとき” インボイス制度を考えるフリーランスの会(通称「STOP!インボイス」)は18日、新宿ロフトプラスワンで、「史上最大のSTOP!インボイス大作 […]

現場から「インボイス阻止」の声を 6月14日に国会前で全国一揆 業界や党派を超え作戦会議 “困る皆が力合わせるとき” インボイス制度を考えるフリーランスの会(通称「STOP!インボイス」)は18日、新宿ロフトプラスワンで、「史上最大のSTOP!インボイス大作 […] れいわ新選組の「STOP!インボイス」街宣 500万零細事業者の死活問題 不景気加速させる愚策 “10月導入の中止を”

税理士や当事者が問題点を指摘

今年10月にインボイス制度の導入が迫っている。個人事業主やフリーランスなど多くの免税事業 […]

れいわ新選組の「STOP!インボイス」街宣 500万零細事業者の死活問題 不景気加速させる愚策 “10月導入の中止を”

税理士や当事者が問題点を指摘

今年10月にインボイス制度の導入が迫っている。個人事業主やフリーランスなど多くの免税事業 […]