(2024年6月5日付掲載)

会見するPOSSE奨学金帳消しプロジェクトのメンバー(学習会資料より)

世界中で富裕層と貧困層の社会的格差が拡大しつづけるなか、日本でも大学などへの進学のために2・7人に1人が奨学金を借りなければならないという状況が広がっている。しかし大学を卒業しても低賃金で返済できず、37万人もの人々が奨学金返済を延滞しているのが実態だ。5月29日、「奨学金を返せなくなったらどうする?~世界の社会運動から学ぶ、不平等を生み出す債務に立ち向かう方法~」と題する学習会が開催された(主催/反貧困ネットワーク埼玉)。奨学金を借りるさい、返すさいに武器となる制度や権利について学び、親の年収や性別、人種によって多くの債務を背負わせられるという不平等な社会を変えるために世界中で広がっている運動について講演がおこなわれた。

反貧困ネットワーク埼玉は、月に2度の夜回り活動(川口駅周辺、大宮駅周辺)をおこないながら、コロナ禍以降、生活に苦しむ人々に対して弁護士や司法書士、社会福祉士、労働組合などの有志がボランティアで「いのちと暮らしを守るなんでも相談会」をおこなってきた。そのなかでは奨学金についての相談も寄せられた。奨学金返済、ヤングケアラーなど若者の貧困問題が広がるなか、奨学金問題について理解を深め、課題を共有しようとこの度の学習会が企画された。

初めに、NPO法人POSSEで奨学金帳消しプロジェクトのメンバーである岩本菜々氏が講演をおこなった【要旨・下別掲】。岩本氏は、奨学金返済者約3000人を対象としたアンケート調査や相談活動などを通じ、奨学金問題の告発や政策提言などをおこなっている。アンケート調査で寄せられた奨学金返済者が直面している実態や現在アメリカで広がっている社会制度を変える運動としての学生ローン帳消しの運動についてのべた。

次に、多くの奨学金返済者の支援に実際に携わっている鴨田譲弁護士が、実際に奨学金を返済するさいに知っておくべき権利について講演をおこなった。

2010~12年ごろから奨学金返済の法律相談が増加し、そのなかでJASSOの厳しい取り立てが判明した。それは多重債務問題に通じるものであったという。鴨田弁護士はJASSOの性格を「借りるときは奨学金、返すときは金融事業」として、その悪質な取り立てを批判した。2009年ごろから回収が強化され、1~3カ月の延滞で本人や保証人への職場連絡を含む架電督促や通知、個人信用情報機関(ブラックリスト)への登録予告などがおこなわれ、延滞4カ月で回収がサービサー(債権回収業者)に委託されるという。9カ月でほぼ自動的に裁判所に支払督促申立てがおこなわれ、現在年間8000~9000件もの支払督促申立てがおこなわれている。債務の延滞を職場にまで架電することは貸金業法で禁止されており、「貸金業法の規制を受けない貸金業者だ」と指摘した。

2010年度にJASSOは利息収入だけで232億円、延滞金収入で37億円を集めているが、このお金は銀行と債権回収会社に流れているのだ。

鴨田弁護士は、その後、奨学金返済の具体的な救済手続きについて説明した。奨学金返済における救済手続きの一つに「破産」がある。破産することで貸与型奨学金の債務もなくなるが、一方で財産放棄やブラックリストへの登録などのデメリットもあると説明した。

そして奨学金問題は貧困問題であり、「奨学金を借りたか否かは本人の努力の差ではない」とのべ、今後、貸与奨学金はすべて無利子にすること、延滞金の廃止、給付型奨学金の拡充、学費の値下げ、無償化などを訴えた。

奨学金で自己破産した当事者である大分大学准教授の志賀信夫氏も自身の経験を語り、「生まれた家庭によって多額の借金を背負わなければならないという制度がおかしい。大学教育を高額商品化してきた社会を変えていかなければならない」と訴えた。

◇◇ ◇◇

・世界の社会運動から学ぶ、不平等を生み出す債務に立ち向かう方法

POSSE/奨学金帳消しプロジェクト 岩本菜々

なぜ私たちが現在これほど多くの奨学金という名の債務を抱えているのか? 奨学金を借りる人、借りる額はともに増加しており、2004年には4・3人に1人だったものが、現在は2・7人に1人へと上昇し、平均借入金額は324万円、そのなかでも12・1%は借入総額が500万円以上と多額になっている。

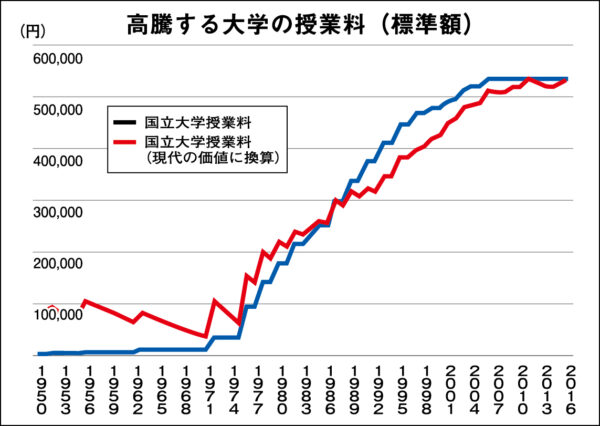

これは学費の高騰が背景にある。国立大学の学費は1975年に3万6000円だったものが2000年には34万円となり、現在は54万円。初年度には81万円が必要となる。私立大学(理系)の学費は、1975年には22万円だったものが2000年には92万円となり、現在は113万円まで高騰している【グラフ参照】。最近では東京大学でもさらなる値上げが検討されているが、この大学の学費値上げの背景には国が国立大学の運営費交付金を20年間で1631億円(13%)も削減していることにある。日本は世界的に見ても教育に対する公的支出が低く、OECD諸国のなかでは最下位レベルだ。家計からの教育支出は3409㌦と多く、米国(5814㌦)、英国(4665㌦)、オーストラリア(4505㌦)に次いで4番目だ。

それにもかかわらず、親世代の所得の低下によって大学生に対する仕送り額は減少している。1994年度の最高時に月平均で12万4900円あった仕送り額は、2023年度に月平均で8万9300円へと減少している。このように奨学金は構造的につくられた債務なのだ。

自殺に追い込まれる例も

これだけ多額の奨学金を借りて大学を卒業しても、労働人口の4割が非正規雇用という不安定雇用の拡大やブラック企業の増加で、「大卒であれば、安定して奨学金を返済できる」という時代ではなくなっている。20代の平均貯蓄額は20万円であり、貯金なしは42%、100万円以下は64%以下だ。そのなかで平均して月に1万5000円を15~20年間欠かさずに返済し続けなければならない。

2019年の日本学生支援機構による調査では、奨学金を延滞している人は37万人にのぼり、その約半数が年収200万円以下という事実が明らかになっている。

そのなかで奨学金返済中の若者約3000人を対象とした全国初のアンケート調査をおこなった。その結果、30%が延滞を経験し、10%もの人が自己破産を検討したことがわかった。返せる見込みのない債務が若者の心身を蝕み、人生の選択肢を奪っている実態が明らかになった。

①結婚・出産への影響

▼今後1000万円以上返済をしなければならないことを考えると結婚は無理だと考えている。(30代、正社員、年収300万円台、借入額1000万円以上)

▼単純計算で40歳ごろまで支払いがあるため、結婚したら子どもを持ちたいと考えることすらなくなった。(20代、正社員、年収200万円台、借入額200万円台)

▼返済するのに何十年もかかるので、出産は人生の選択肢から消えた。結婚したら子どもが欲しくなるだろうから結婚もしない。(30代、正社員、年収300万円台、借入額500万円台)

②無理のある返済により、心身を壊す

▼新卒で入った会社で手取りが安く(11万円くらい)、初めての一人暮らしで返済もあったり、食費を削って心身共に壊した。(30代、個人事業主、年収100万円台、借入額400万円台)

▼元々借金がある家庭で、そのうえでさらに借金をしたため、専門学校卒業後は返済に追われ、いくら働いても手元に何も残らない生活が続き精神的に病み、現在も働けていない状態が続いている。(30代、年収100万円台、借入額300万円台)

③転職ができない、望まない仕事への就労

▼普段の仕事では賄えないので、風俗で働かなければならなくなったことがある。(30代、専業主婦、年収ゼロ~100万円、借入額700万円台)

▼新卒で入社した会社の収入が低かったため、生活が厳しくなりダブルワークをしていた。貯金も一切できない。仕事が辛く辞めたいと思っても奨学金の返済があるから…となかなか辞める決心がつかなかった。(20代、失業中、年収ゼロ~100万円、200万円台)

ほかにも保育関係の仕事に就きたかったが、奨学金の返済補助がないと生活できないので就職条件に奨学金の返済補助があるところを優先したというような声もある。保育や教職課程、社会福祉などの仕事は専門学校や大学に通って資格をとらなければならないにもかかわらず、奨学金の返済が困難なほど年収が低い場合が多い。

こういった状況が続いた結果、奨学金を理由にした自殺が起きている。返せるはずのない債務を若者に抱えさせ続けるということが命を奪ってしまうのだ。22年は男性6人と女性4人、計10人が奨学金の返済苦で自殺したことが明らかになっている。しかしこれは明らかになっているものだけであり、氷山の一角だ。私たちの調査でも1%、30人が奨学金が理由で自殺を考えたことがある、あるいは自殺未遂の経験があると回答していた。パターンとしては低賃金で返済できず、精神的に追い詰められてしまって自殺未遂に至るという事例だ。

▼返済が始まったが、自身の心身不良で正社員になれず、アルバイトで生活しているがお金が足りず、生きることもしんどすぎて死ぬことも考えている。(20代、アルバイト、年収100万円台、借入額300万円台)

▼最初の会社で精神を病んでしまい半年ほどで退職。奨学金の返済が始まっていたため、その後は精神病を抱えながらフリーターを続けるもうまくいかず、数カ月の延滞。お金のことで悩み自殺未遂を二度決行、失敗。何とかしてお金を作るために性風俗店へ勤務していた期間もあった。(20代、正社員、年収300万円、借入額400万円台)

もう一つのパターンが返済苦から免除制度を利用するための自殺だ。

▼働き始めて返還がスタートした。多くはない手取りから引かれていくのはハラハラした。死亡した場合、保証人が返済義務を負うわけではないと知ってほっとしました。返済できなくなった場合は最悪その選択を取ると思います。奨学金の返済がない人たちが心底羨ましい。奨学金は借金であること。その用途は債権者が把握し、納得しているべきであること。上記2点について、手続き当時高校生の私が理解していればこんなに拗れることはなかったと思う。子どもに家庭の借金を背負わせるような借り方をしていることが知られて欲しいと思う。(30代、正社員、年収400万円台、借入額500万円台)

▼奨学金は私が死ねば返済義務はなくなるので、死ねばチャラになるんだなとぼんやり考えることがあります。(20代、正社員、年収100万円台、借入額200万円台)

奨学金はどんなに年収が低くても免除にならない。しかしほぼ唯一免除になる方法が、本人が死亡した場合、あるいは労働能力を喪失した場合だ。奨学金が免除されて保証人になっている親にも迷惑がかからないのなら、自殺するしかないというところまで追い詰められてしまっている人がいる。

金融事業化する奨学金

これだけ返済困難な状況が広がるなかで、JASSO(日本学生支援機構)は高い回収率を維持する方針だ。免除や減免を増やすのではなく、返せなさそうな人が増えているからもっと厳しく取り立てしなければならないというものだ。延滞をすると毎月の返済額に年利3%の延滞金が発生する。そして10カ月を過ぎた時点で一括返済を求められ、裁判を起こされる。それまでは毎月の返済額である1万5000円分に年利がついていたのだが、500万円の一括返済を求められた場合には500万円に利子がつくのでどんどん利子が膨れあがってしまう。ここまでくるともう延滞金と利子を返すので精一杯で、いくらたっても元本が減らないという状況に陥ってしまう。

回収率を高めるため、JASSOは民間債権会社に業務委託して取り立てを強化してきた。2021年度にはJASSOによる支払い督促申し立て予告が1万3393件で、実際に支払い督促申し立てされたのが6297件。2016年度までの5年間でのべ1万5338人が自己破産をしており、差し押さえなどの強制執行は、2008年度には13件だったものが、2015年度には498件へと増加し、その後も毎年300件程度の人が差し押さえされている。

こうした取り立て強化の背景にあるのは、奨学金の金融事業化だ。JASSOは構造改革のもとで特殊法人だった日本育英会が2014年に独立行政法人化し、そのなかで利子なしの第一種奨学金はほとんど増やさず、利子ありの第二種奨学金を増やしてきた。この第二種奨学金の財源の多くは債権と民間の借入金であり、高い回収率を売りにしなければ投資がされないのだ。

米国の学生ローン問題

米国で拡大する学生ローン帳消し運動

過去数十年の新自由主義政策のなかで債務に苦しんでいる若者世代、現役世代が増えているという現状は日本だけに限らない。他国の現状と若者たちがどのようにこの不公正な債務に対抗しているのかというのをアメリカの事例をもとに見ていきたい。

アメリカも学費を公的に無償にするということはほとんどなく、多くが奨学金を設立することで学費負担に対応してきた国だ。そのなかで学生ローンを借りる学生が増えている現状はアメリカも共通している。2004年から2023年の間で大幅に学生ローンの合計債務額は増えており、その92%は連邦学生ローン、つまり国が運営している学生ローンだ。

学生ローンを抱える米国の世帯の平均負債額は5万5347㌦(約860万円)で、25歳から49歳までのミレニアル世代やZ世代がより多くの債務を抱えている。

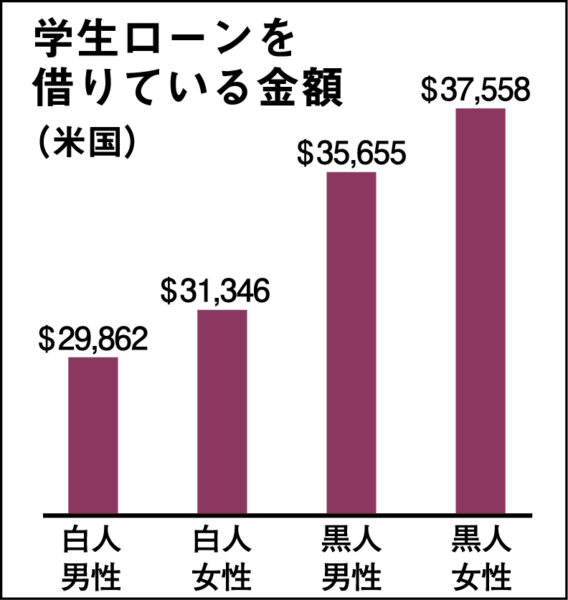

この背景には進学率の上昇がある。リーマン・ショック以降、労働市場の悪化のもとで大卒資格、博士号をとらないと就職できず、投資してでも大学、大学院に行くしかないという状況が広がっている。また大学費用の高騰でアメリカでも授業料や諸費用などの総額は1999年から68%も増加している。そしてこの負の影響を最も強く受けているのが、社会的に弱い立場に置かれている女性や黒人などの有色人種だ【グラフ参照】。

このなかで不公正、不平等をさらに拡大させるような奨学金債務に対して立ち上がり始めている若い世代がたくさんいる。2012年には「Debt Collective」という学生ローンの帳消しを掲げる運動が立ち上がった。この運動のスローガンは「You are not a loan(あなたは一人ではない/ローンではない)」というものと、「一人で背負えば債務は重荷だ。集まれば債務が私たちの力になる」というものだ。例えば100万円の債務を持った人が100人集まれば合計1億円を連邦政府に借りている集団がそこにあらわれる。その人たちが一斉にストライキなどをすれば、かなりの影響を与えることができる。そのような意味で、債務というのはみんなで集まれば制度を変える力になるということを掲げて学生ローンの債務を抱えている人の組織化をおこなっている。

具体的にどのようなとりくみで彼らはアメリカの現状を変えようとしているのか。一つは一人で必死に問題に対処しようとしている債務者を組織化して、これはあなたの問題ではなく政策の問題だと意識を変える運動だ。それと同時に債務を帳消しにしたり、不当に負わされた債務をキャンセルするための権利行使を助け合い、サポートすることで制度を変えようとしているのが大きな特徴だ。

例えば、ビジネスのためだけに学生をかき集めて経営破綻した大学の学生たちを組織化し、「こんなビジネス大学のために負った債務を返さないといけないのは不当だ」として、債務の帳消しを求めるストライキをうった。これによって奨学金の債務返済をめぐる連邦法の改正や、20億㌦をこえる学生ローンの帳消しを実現させている。

その他に学生ローンの帳消しや保釈金債務の取り消し、家の立ち退きなどの問題に対処するためのマニュアルを配付している。こうした権利行使のサポートによって累計1000億㌦の債務帳消しを実現してきた。奨学金、学生ローンが若い世代を苦しめている格差や不平等を増長させているということが明らかになるのと同時に、借りている本人たちもこの問題がおかしいということに気付いていった。

これまで自己責任で、借りた人が悪いという認識が本人にも社会にもあったところから、これは制度の問題であり国の問題だという認識の転換が一連の運動のなかで起こってきた。そのなかで2020年の大統領選挙では学生ローンの完全帳消し、国立大学を完全に無償化すべきだということが選挙の争点にまでなった。当時、リベラル政党の候補者は全員学生ローンの帳消しと学費の無償化を掲げていた。

この運動の背景を掘り下げてみると、学生ローンの帳消し運動だけでなく、2011年以降こうした格差を生み出すような債務に対抗する運動がミレニアル世代、Z世代を中心に広く巻き起こっている。

火付け役となったのは2011年のオキュパイ・ウォール・ストリートという運動だ。貧困層に家を抵当に入れさせてお金を貸し付けるというサブプライムローンバブルが崩壊し、2008年のリーマン・ショックに導かれた。貧困層が抵当に入れていた家を失ってホームレス化する一方で、危機を引き起こした金融機関は政府から数兆円規模の救済を受けた。

このような新自由主義政策や金融資本主義政策に目が向けられ、金融機関だけが救済される社会に対抗する運動が巻き起こったのが2011年だった。彼らは金融街を占拠し、このシステムの不公正さを「私たちは99%だ」というスローガンとともに訴えた。格差を生み出す経済への抵抗運動のなかに、学生ローン帳消しの運動も続いている。

この運動はすごく明るく、力強い。自分たちの世代の問題を訴えることを通じ、自分たち自身の手で格差、不平等、不公正を変えていくんだという希望のある運動だ。その結果、実際に制度を変えたり政策に影響を与えるということが広がっている。

問題を可視化し変革を

では日本で私たちはどのようにこの問題にとりくんでいけばいいのか。

日本における奨学金問題の現状は、37万人以上の人が返済を延滞している。債務により自由を奪われている若者がこれほどいるにもかかわらず、まったく可視化されていない。それはみんな必死に身体を壊しながら無理のある返済をしたり、家族が頑張って返済する、あるいは自殺まで追い込まれるというように孤立しているからだ。そのなかで私たちが立ち上げたのが奨学金帳消しプロジェクトだ。これは奨学金という名の債務を抱える若者や奨学金制度がおかしいと感じている人たちが自分たちの力でこれを変えるために立ち上げたプロジェクトで、今は大学生、大学院生、若手研究者、20代、30代の社会人などが緩く繋がりながら、まずは調査で問題を可視化していき、相談、イベント運営などの活動をしている。

これまで明らかにされてこなかった奨学金返済者の置かれている状況を可視化するためにアンケートをおこない、その結果、私たちが予想もしなかったほどの反響が寄せられた。10以上の報道機関で30回以上特集され、これをきっかけに奨学金返済の実態が広く社会に認知されることになった。2023年には警視庁の自殺統計にも奨学金の返済苦という項目が加わるなど影響を与えていると思う。

もう一つ私たちが力を入れていきたいのが権利行使の支援だ。一人で抱え込んでいても返せないものは返せない。そうであれば実際に自己破産など活用方法がある。権利行使のなかで、自分がこれほど返せない状況にあるのは、制度が不十分だからだという問題が見えてくる。自分の問題を表に出して周りと共有していくことで物事は変わっていくと思う。そのために今、奨学金の返済に困っている人から相談を受けたり、セミナーをおこなって状況を共有するというとりくみをおこなっている。

多額の奨学金債務を抱えていても「自分が悪かったのだ」と誰にも話さずに抱え込んできた人たちがこのようなとりくみを通じて問題を共有し、一緒に権利を行使していく繋がりができている。今の日本はこれだけ奨学金債務を抱えている人が多いにもかかわらず、可視化もされておらず、声も上げていないなかで、今すぐいろんな政党が奨学金の帳消しや学費の無償化を政策に掲げたり、国会で議論されることは難しい。だからこそ一人一人が自分の債務を力に変え、それを支える学生や若者、社会人が増えていくことがこの問題を社会的な争点に押し上げる重要なポイントになると思う。

実際に過去にもこういった方法でヤミ金問題なども可視化されてきた。近年では保証人がJASSOに対して「分別の利益」を主張して集団で裁判をおこなった結果、JASSOは全国の保証人に対し、過払い金10億円を返済することになった。本来保証人は50%しか債務を返さなくていいにもかかわらず、JASSOは全額を保証人に負担させていたのだ。11人が声を上げたことでこの悪質な取り立ての慣習が変えられたという事例だ。

自身の状況を発信したり問題提起するのは勇気がいる。だからこそ発信する人、支える人が増えていくことで状況が変わっていくと思う。この活動はボランティアで運営されている。支援の輪をさらに広げて、社会運動として状況を変えていきたいと思っている。

【リンク】NPO法人POSSE・いのちと暮らしを守るなんでも相談会

関連する記事

世界に逆行する“教育後進国”の実態 欧州は大学学費無償が大勢 「教育は未来への投資」といわれるが、日本政府が将来の日本社会を担う世代の教育にあてている予算の割合は先進国のなかで最低レベルで、とりわけ高等 […]

世界に逆行する“教育後進国”の実態 欧州は大学学費無償が大勢 「教育は未来への投資」といわれるが、日本政府が将来の日本社会を担う世代の教育にあてている予算の割合は先進国のなかで最低レベルで、とりわけ高等 […] 若者を借金奴隷にする奨学金 大学卒業から20年返済の道のり… まるでサラ金 前途を摘んでいるのは誰か?

日本は先進国のなかでも教育にあてている国の予算の割合は最低レベルで、とりわけ高等 […]

若者を借金奴隷にする奨学金 大学卒業から20年返済の道のり… まるでサラ金 前途を摘んでいるのは誰か?

日本は先進国のなかでも教育にあてている国の予算の割合は最低レベルで、とりわけ高等 […] “異次元の少子化対策”って何だよ 子育てもできぬほど貧困化進行した20年 太る軍事費、やせる子ども・教育予算 年始から岸田文雄首相が「異次元の少子化対策」なるスローガンを唱え、東京都の小池知事は国に先んじて都内の子ども1人当り月額5000円程度の給付 […]

“異次元の少子化対策”って何だよ 子育てもできぬほど貧困化進行した20年 太る軍事費、やせる子ども・教育予算 年始から岸田文雄首相が「異次元の少子化対策」なるスローガンを唱え、東京都の小池知事は国に先んじて都内の子ども1人当り月額5000円程度の給付 […] 国の未来のため大学予算増額を 国大協「もう限界」と訴え 研究者育たず学術は崩壊【声明全文】 (6月12日付掲載)

国立大学協会(永田恭介会長)が7日、「我が国の輝ける未来のために」と題する緊急の声明を公表した。国立大学の活動を […]

国の未来のため大学予算増額を 国大協「もう限界」と訴え 研究者育たず学術は崩壊【声明全文】 (6月12日付掲載)

国立大学協会(永田恭介会長)が7日、「我が国の輝ける未来のために」と題する緊急の声明を公表した。国立大学の活動を […] 学校に教師が足りない! 学期ごとに替わる担任 高齢退職者なしでは成り立たず 山口県や北九州の現場で聞く学校の実情 (2024年11月20日付掲載)

義務教育の現場で教師が足りず、担任の先生が学期ごとに替わったり、授業が受けられない状況が生まれている […]

学校に教師が足りない! 学期ごとに替わる担任 高齢退職者なしでは成り立たず 山口県や北九州の現場で聞く学校の実情 (2024年11月20日付掲載)

義務教育の現場で教師が足りず、担任の先生が学期ごとに替わったり、授業が受けられない状況が生まれている […]