「ロシア軍がウクライナに軍事侵攻した!」とメディアがセンセーショナルに煽るなか、米国がロシアへの大規模経済制裁を発表した。これまでユーゴ、イラク、アフガン、リビア等への軍事侵攻をくり返し、ウクライナ問題でも散々軍事緊張を煽り続けた米国が「力による現状変更は認められない」と主張し、まるで「反戦平和の旗手」のように振る舞っている。この米国と足並みを揃え即座に経済制裁を発表したのが岸田政府だ。だが日本はエネルギーも穀物も海外輸入に頼り、ロシアからもLNG(天然ガス)や原油を輸入している。岸田政府は米国寄りの情報を鵜呑みにして「制裁」発動に突き進んでいるが、実際は日本経済自体が大打撃を受けかねない危機に直面している。

ウクライナ情勢自体は虚実入り乱れた情報戦の様相を呈しており、拙速な評価はできないのが現実だ。事態はバイデン大統領が2月22日に、ロシアがウクライナ東部の独立を認め軍進駐を決めた動きを「侵攻の始まり」と断定し、米ロ外相・首脳協議(2月24日に予定)の中止と「2014年をはるかに上回る制裁開始」を宣言して以後、急展開している。

翌23日に欧州連合(EU)と岸田政府がロシアに制裁措置をとると表明。欧米諸国は「追加制裁措置」をちらつかせながら、ロシアの軍事行動を牽制する動きを見せたが、ロシアは2月24日、「特別軍事作戦」の実施を宣言。それを受けてバイデン大統領が即座に「プーチン大統領は破滅的な人命の犠牲と苦しみをもたらす計画的な戦争を選んだ。この攻撃がもたらす死と破壊はロシアだけにある」と表明し、第二弾の「追加制裁」に乗り出す流れだった。

ただ米国は「プーチン大統領は侵略者だ。世界平和を支える基本原則を攻撃した。その代償を払わせる」と激しく非難するが、中国とも覇権を争う国際的なパワーバランスのもとで、米軍をウクライナに投入することは否定した。ロシアの軍事作戦直前まで散々、ウクライナ側を焚きつけたが、実際に戦闘が始まると「NATO加盟国ではない」と突き放し、ウクライナを見捨てるという対応にほかならない。

バイデン大統領が明らかにしたロシアへの経済制裁は次のとおりだ。

【米国の対ロ経済制裁】

①ロシア最大手のズベルバンクや2位のVTBバンクを含む主要銀行に対しドル決済の禁止や米国の資産を凍結

②ロシアの軍事技術や航空、船舶などの産業に標的を定め、半導体や情報通信、暗号、レーザー、センサーなどにかかわる先端技術の輸出を規制

③ロシアの重要企業の株式や債券の取引禁止

④プーチン大統領の側近やその家族への資産凍結などの制裁拡大

これはロシア二大銀行への制裁や半導体など先端技術の輸出を規制し、軍需産業を含むロシア経済中枢に打撃を与えるもので、紛れもなく戦争の一手法である。

岸田首相はこうした制裁措置に即座に呼応。「国際社会としての強い意志を示すことが今、何よりも求められている」と強調し、日本独自の制裁措置をうち出した。それは、①ロシアが独立を承認した地域の関係者に対するビザ発給停止と資産凍結、②ロシアが独立を承認した地域との輸出入の禁止、③ロシアによる日本での国債等の発行・流通禁止、④ロシア三銀行(開発対外経済銀行、プロムスビヤズ・バンク、バンク・ロシヤ)の資産凍結、⑤半導体など先端部品輸出の規制、等だ。この内容自体でいえば実際の効果は限定的といわれる。

だがここで深刻なのは、日本が自国の食料自給体制もないのに「米国との協調」を重視して制裁に踏み切ったことだ。

現実に食料自給率を見てみると米国は132%(2018年)で100%を上回っている。だが日本はわずか37%だ。エネルギー自給率も米国は104%(2019年)だが、日本はわずか12%。米国の場合は他国との関係が崩れて貿易が滞っても、食料やエネルギー自給が可能な体制を一応確保している。しかし日本はそのような体制すらないままロシア制裁に乗り出す無謀な動きを開始している。

ちなみにロシアの穀物自給率は184%(2018年)であり、エネルギー自給率も184%(2015年)に達している。日本によるロシア制裁は、エネルギーも穀物もろくに自給できない国が、穀物やエネルギー関連物資を大量に蓄えている輸出大国に経済制裁を加えるという極めて歪な構図になっている。

エネルギー供給握るロシア スイフトから排除するも

今回の制裁を巡って米国は、欧州連合(EU)の27カ国に加え日英豪も足並みを揃えたことをもって「世界の3分の2が制裁に加わった」(バイデン大統領)とし、「制裁の目的は最終的にロシアを戦略的失敗に追い込むことだ」(シン米国国家安全保障担当)とその効果に自信を見せた。だが実際の力関係はそんなに単純ではない。

これまで米国は核兵器を軸にした軍事力に加え、基軸通貨ドルの力を駆使した経済制裁で服従を迫ってきた。しかし国際銀行間通信協会(SWIFT、スイフト)が明らかにした昨年12月の国際決済通貨ランキングでは1位=ドル(40・51%)、2位=ユーロ(36・65%)、3位=ポンド(5・89%)、4位=元(2・7%)、5位=円(2・58%)となっており、ドル一強といえる状況にはないのが現実だ。ロシアも着々と「脱ドル化」を進めていた。ロシア中央銀行が保有するロシア全体の準備金を見ると、2021年第2四半期末時点でドル建ては16・4%にとどまり、30%以上がユーロ建てになっていた。

こうしたなか欧米諸国は国際銀行間通信協会(SWIFT、スイフト)の決済網からロシアの銀行を排除する措置を発表した。スイフトは約200カ国、約1万1000の銀行が国際送金業務をおこない、1日に5兆㌦規模のお金が動く。ここから排除する制裁は「最強の制裁」「金融核兵器」とも呼ばれるほど影響力を持つからだ。

だがロシアは欧州で消費するガスの約40%を供給しており強力な制裁をやれば、ガス供給がストップするリスクもある。そのためドイツ財務相は「ロシアから天然ガスや資源の供給を絶たれる高いリスクがある」と懸念を示し、オーストリア、ハンガリー、イタリアは抵抗していた。ところが米欧はこうした反発を押し切ってスイフトからのロシア排除を決定した。それは対抗措置の選択肢が狭まっていることを示しており、決して欧米側の強さを示す決定ではない。そこには、ウクライナを盾にして覇権維持を狙う米国の意図しかみえない。こうした強力な措置が仇になり、EU内部で米国離れが加速していく可能性もはらんでいる。

LNG輸入大国の日本 依存しながら制裁?

今後警戒すべき点はロシア制裁やウクライナ問題が日本経済に及ぼす影響だ。ロシアは火力発電の燃料である天然ガス(LNG)生産量が世界2位、原油産出量が世界3位の化石燃料大国で、日本とはエネルギー分野で関係が深い。日本の輸入総額に占めるロシアのシェア(2021年)は化石燃料全体=6・5%、原油=3・7%、天然ガス=8・7%、石炭=10・2%を占めており、日本国民の生活に直接かかわる問題である。

日本の化石燃料輸入の現状を見てみると次のようになっている。

【日本の化石燃料の主な輸入先】(2019年)

▼原油(海外依存度=99・7%)

①サウジアラビア =35・8%

②アラブ首長国連邦 =29・7%

③カタール =8・8%

④クウェート =8・5%

⑤ロシア =5・4%

⑥米国 =2・2%

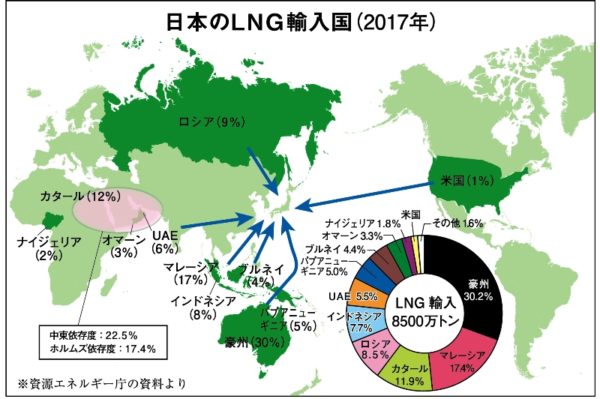

▼LNG(海外依存度=97・7%)

①豪州 =38・9%

②マレーシア =12・1%

③カタール =11・3%

④ロシア =8・3%

⑤ブルネイ =5・6%

⑥インドネシア =5・4%

⑦パプアニューギニア =4・8%

⑦米国 =4・8%

▼石炭(海外依存度=9 9・5%)

①豪州 =68%

②ロシア =12%

②インドネシア=12%

④米国 =3・8%

こうした化石燃料の輸入先を見ると米国以上に、ロシアと日本の関係が深いことがわかる。

エネルギー分野については2016年11月に「日露エネルギー・イニシアティブ協議会」を設置し、民間企業も含めた連携を強めてきた。原油輸入の約9割を中東に依存している状況を改善するため、ロシアとのエネルギー協力を強め「日本のエネルギー供給源の多角化」や「燃料安定供給の確保」を進めていた。

同時に日本の火力発電の燃料は主にLNG、石油、石炭の3種類だが、近年はLNGが全体の約7割を占めるようになった。天然ガスは燃焼時に石油や石炭より煤塵が少ない。さらに世界各地で産出されており安定的に入手できるメリットもある。こうした理由から日本はロシアとサハリン島における石油・天然ガス開発プロジェクトを開始し、2017年末からはロシアと開発したLNG出荷も始まっていた。

加えて日本は地震大国であるうえ、山岳地帯が多く、国土は狭い。原子力や風力、太陽光が不向きな国土のなかでLNGの存在感は増していた。こうした経緯から日本は現在、中国に次ぐ世界第2位のLNG輸入大国になっている。このような関係を日本側からぶち壊しLNG輸入が滞ったり価格が上昇した場合、電気料金がはね上がり、さまざまな商品の高騰に直結することになる。すでに原油は高騰し始めており、滞れば物流コストがさらにはね上がることも現実味を帯びている。

同時にエネルギー関連物資を巡っては、米国と日本の関係が意外に希薄という現実も浮き彫りになっている。

世界の原油生産量とLNG生産量を見ると、

【世界の原油産出量上位3カ国(2020年)】

①米国 =1951万バレル/日量

②サウジアラビア =1181万バレル/日量

③ロシア =1149万バレル/日量

【世界のLNG生産量上位3カ国(2020年)】

①米国 =9146億立方㍍

②ロシア =6385億立方㍍

③イラン =2508億立方㍍

となっており、原油産出量もLNG産出量も米国がトップだ。しかしその豊富な資源を日本にはほとんど回していないのが実態である。

日本の米国に対する輸入依存度は原油(2・2%)もLNG(4・8%)もロシアよりはるかに低い。「経済安保」を巡って「有事に備えて供給網の多様化が必要」という論議も目立つが、米国は平時でも日本に燃料を供給する気などないこともあらわになっている。

穀物の価格上昇も必至 日本の低い食料自給率

加えてロシアは世界有数の穀物生産大国であり、穀物輸出大国である。2020年の穀物生産量(コメ、小麦、大麦等)と小麦生産量の世界ランキングを見てみると次のようになっている。

【世界の穀物生産量ランキング】

①中国 =6億1552万㌧

②アメリカ =4億3488万㌧

③インド =3億3504万㌧

④ロシア =1億3004万㌧

【世界の小麦生産量ランキング】

①中国 =1億3425万㌧

②インド =1億759万㌧

③ロシア =8590万㌧

④アメリカ =4969万㌧

穀物生産量は世界四位の規模を誇り、小麦生産量は米国を遙かに上回っている。

他方、日本の場合は小麦の自給率が約12%で約九割を海外輸入に依存している。しかも小麦の輸入先は米国(49%)、カナダ(34%)、豪州(17%)で3カ国に偏っている。そして世界の主要小麦輸出国による輸出単価上位10カ国(2019年、1㌧当り)を見ると

①豪州…………260㌦

②カナダ………236㌦

③米国…………231㌦

④ドイツ………225㌦

⑤フランス……218㌦

⑥アルゼンチン……217㌦

⑦ルーマニア……207㌦

⑧ロシア………201㌦

⑨カザフスタン……187㌦

⑩ウクライナ…183㌦

となっており、各国で価格差がある。

しかし日本の輸入先は米国、カナダ、豪州だけであり、他国と取引する選択肢はない。そのなかで世界的にもっとも輸出単価の高い小麦を買わされ続けるという状態になっていた。

そのうえに今年は食料品全般が値上げラッシュとなった。コロナ禍で米国をはじめとする食肉輸出国の生産減少や輸送の停滞が響いて輸入牛肉が高騰した。牛丼値上げを引き起こした「ミートショック」である。さらに大豆、小麦、トウモロコシ、コーヒーなど食品の国際価格が高騰した。世界の食料市場で争奪戦が激化しており、今では「金を出せば買える」状態ではなくなっている。そのうえにウクライナ情勢が絡んで円安が進行し、ますます輸入価格が跳ね上がっている。ロシアやウクライナからの穀物供給が滞り、さらに食料争奪戦が激化すれば、いつ穀物供給がストップしてもおかしくない事態に直面している。

米国に盲従して「ロシア制裁」に突き進み、燃料や穀物の供給先を失ったとき、米国が日本を守ってくれる保証などない。米国はウクライナを対ロシアでさんざん焚きつけ戦争を煽ったあげく、実際に戦闘が始まるとすぐに見捨てた。日本をそのような破滅の道へ突き進ませないための行動が求められている。

関連する記事

早期停戦の鍵を握るのは米国 そそのかしてきた奴、表に出ろ ウクライナ危機の原因を紐解く本紙記者座談会 ロシアによるウクライナ侵攻から1カ月近くが経過し、世界が固唾を呑んで見守っているが、依然として武力紛争の当事者であるウクライナ、ロシアによる […]

早期停戦の鍵を握るのは米国 そそのかしてきた奴、表に出ろ ウクライナ危機の原因を紐解く本紙記者座談会 ロシアによるウクライナ侵攻から1カ月近くが経過し、世界が固唾を呑んで見守っているが、依然として武力紛争の当事者であるウクライナ、ロシアによる […] アメリカの世界戦略とウクライナ問題 青山学院大学名誉教授・羽場久美子氏の講演より ロシア研究者や国際政治学者などでつくる「憂慮する日本の歴史家の会」が4月29日に開催したオンラインシンポジウム「再論:ウクライナ戦争を一日で […]

アメリカの世界戦略とウクライナ問題 青山学院大学名誉教授・羽場久美子氏の講演より ロシア研究者や国際政治学者などでつくる「憂慮する日本の歴史家の会」が4月29日に開催したオンラインシンポジウム「再論:ウクライナ戦争を一日で […] プーチンは何を主張しているのか ロシア国民向けテレビ演説(全文) 判断は読者に委ねる ロシアによるウクライナ侵攻が始まってもうじき2カ月が経とうとしている。過程で落としどころが見いだせるかに思われた停戦協定も吹っ飛び、武力紛争 […]

プーチンは何を主張しているのか ロシア国民向けテレビ演説(全文) 判断は読者に委ねる ロシアによるウクライナ侵攻が始まってもうじき2カ月が経とうとしている。過程で落としどころが見いだせるかに思われた停戦協定も吹っ飛び、武力紛争 […] 「アメリカ一極化の破綻と新たな道拓く独自外交」 ジェフリー・サックス教授(コロンビア大学)の欧州議会での講演《下》 (2025年3月14日付掲載)

(前編はこちら)

「マイダン革命」からウクライナ戦争へ

201 […]

「アメリカ一極化の破綻と新たな道拓く独自外交」 ジェフリー・サックス教授(コロンビア大学)の欧州議会での講演《下》 (2025年3月14日付掲載)

(前編はこちら)

「マイダン革命」からウクライナ戦争へ

201 […]- 「アメリカ一極化の破綻と新たな道拓く独自外交」 ジェフリー・サックス教授(コロンビア大学)の欧州議会での講演 《上》 (2025年3月12日付掲載)

ウクライナ戦争勃発当初から早期停戦を主張してきた米コロンビア大学教授のジェフリー・サックス氏(政治経済 […]